すごい大暴落がきましたねΣ(・ω・ノ)ノ

ニュースで見ていてこれにハラハラしている家庭もありそうだなと思いました

そこでこの機会に我が家の資産比率をまとめて見ようと思いました

あ、一応我が家は5人で田舎に持ち家・車2台保有で暮らしています

以前にも書いているかもしれませんが

我が家の家計簿はざっくり家計簿になっておりまして

通帳・クレカの内容を月ごとにまとめるくらいです( *´꒳`*)ズボラ

中間期の8月と年末年始が終わった2月くらいに決算報告ならぬ我が家の収支報告をExcelでまとめてパパに報告しています。かれこれ10年ほどになります

定期的に資産を確認することで手探りではありますが我が家なりに考えてやってきました。先月までの円安・株高の場合はそんなに効率の良い比率でない自覚があったのでわざわざ書くことでもないかと思っていましたが

今回の円高・株安などの波が来た際には少し安定している配分になっている思いますコソッ( *¯ノᵕ¯*)

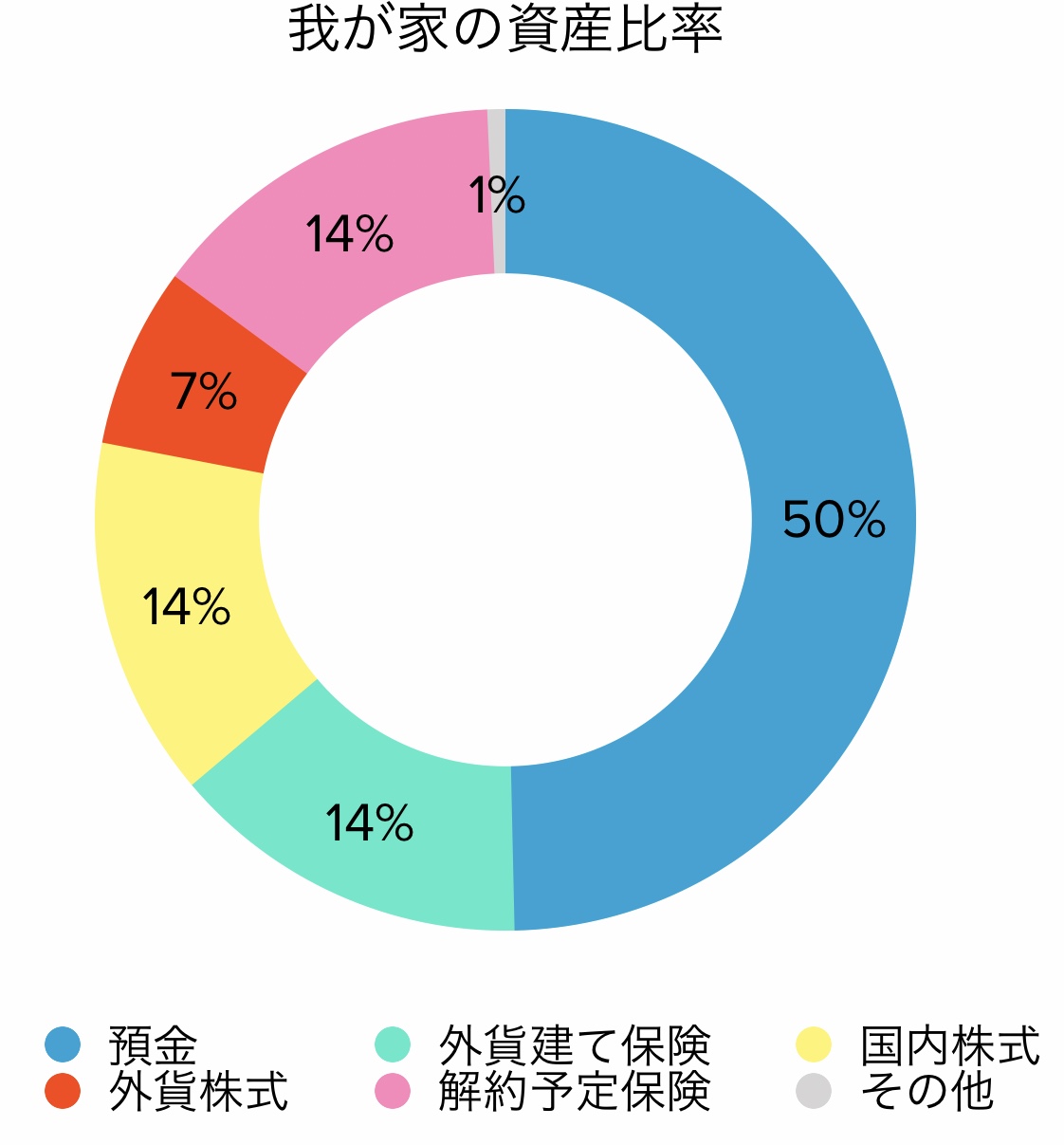

さて肝心の資産比率ですが上のグラフでざっくりわかるように

①国内預金 50%

②外貨建て保険 14%

③国内株式 14%

④外貨株式 7%

⑤解約予定保険 14%

⑥その他 1%

という感じです。スプレッドシートあまり使い慣れていないので使ってみました

外貨建て保険は円高の時よりも少し低めに現在解約する場合の解約金で見てます

②と⑤はいわゆる学資保険の代わりの保険で払込済とまもなく払終のものです

③④は特定・NISA・iDeCoで保有しているものが含まれています

ここに車や持ち家などは資産として入れてはいません

どちらかというと日本人らしい保守的な比率になっていると思います

国内寄りで少しドルもって感じですね。なので

円安・ドル高になっても円高・ドル安になってもどっちでもあまり気にしていません

同じく株高・株安もあまり気にしていません

多分日本円が紙切れになる時が一番焦る割合かと思います

今よく言われている保険は掛け捨てだけであとは積立NISAで全米かオルカンというやり方はしていません(˙▿˙)あくまで子育て中なので保険もしっかりかけています

子どもが3人もいるとリスクは取りたくないので

もちろん長い目で見れば積立続けるメリットはわかるのですがこの10年以内に数百万単位の出費がある予定なのでね

ちなみにここに入れていない保険は夫婦の終身保険と県民共済、個人年金保険になります

そこまで大きい支出にはしていないのと60歳以降に保険を払いたくないのでこのままいくつもりです:( ;´꒳`;):

金融関係に明るい訳ではないのであくまで素人なりに手探りで進んできた結果です

今後はまた配分を変える事もあると思います

各家庭の状況によって配分も変わりますしこれが正解ってなかなかないと思いますどうしても時流に流されがちにもなりますし皆手探りで頑張りましょ( * ॑꒳ ॑*)

コメント